Мошенники списывают деньги со счетов и строят финансовые пирамиды: Как они это делают

4 года назад 0

Кража денег с банковских карт – один из самых популярных видов мошенничества в Украине. Поэтому чтобы не стать жертвой аферистов важно понимать, по каким схемам они работают.

Что такое cashless – это не только о расчетах картами и через Интернет. Это еще о том, как новые возможности создают ворам новые способы украсть. Они чрезвычайно креативны: скидки до 70%, фантастически выгодные дисконтные карты, быстрый и легкий заработок до 100% годовых и невероятно дешевые кредиты без залога. Все это, разумеется, пахнет обманом и грозит потерей денег. " Деньги " разбирались, как распознать мошенничество и уберечь свои кровные от аферистов.

По данным компании PricewaterhouseCoopers (PwC), которая регулярно анализирует ситуацию с экономическими преступлениями в мире, в 2020 году 35% покупателей товаров и потребителей услуг сталкивались со случаями мошенничества. В том числе доля мошеннических операций на финансовом рынке составила 27%. То есть почти каждый третий клиент банков, инвестиционных и страховых компаний сталкивался с попыткой воровства денег и с другими видами обмана.

Казалось бы, все виды мошенничества давно известны и многократно описаны. Но злоумышленники не спят, выдумывая новые и новые схемы обмана. Да и многие потребители финансовых и прочих услуг, откровенно говоря, относятся к своим деньгам безалаберно. Кое-как хранят личные данные и секретную информацию о платежных картах, соблазняются огромными (и чаще всего несуществующими) скидками и ввязываются в финансовые пирамиды.

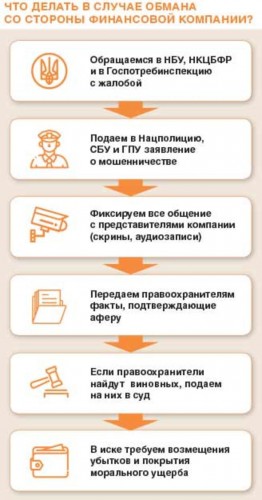

Каждая минута на счетуЕсли злоумышленники завладели данными банковской карты, необходимо сразу же ее заблокировать. Это можно сделать в личном кабинете онлайн-банкинга или в приложении мобильного банкинга. Если такой функционал там отсутствует, блокируем карту с помощью "горячей линии" банка, которая обычно работает 24/7. Следующим шагом должна стать подача заявления в банк о проведении расследования и отмене операции.

"Все платежные системы имеют протоколы расследования мошеннических действий. На основании письменного заявления клиента банк совместно с платежной системой разбираются в инциденте, связываются с получателем, и если товар и услуги фактически не передавались (а средства списаны. – Ред.), то операция может быть отменена, и деньги возвращаются", – рассказывает Станислав Климов, директор международной юридической компании Kodex.

Но многие банки пытаются переложить на клиента свои проблемы и сходу, без разбирательств отказывают в возврате денег. В этом случае придется подавать в банк апелляцию и добиваться повторного расследования. По этой причине не стоит передавать банку оригиналы каких-либо документов – только их копии.

Если же владелец карты сделал перевод сознательно, душевно пообщавшись с подставным сотрудником банка, вернуть деньги будет значительно сложнее. Банк, скорее всего, расценит этот поступок как халатное отношение к персональным данным. И в чем-то будет прав.

Но и тогда не нужно опускать руки. Необходимо обратиться в Нацполицию с заявлением, чтобы правоохранители начали следствие. Ведь средства явно ушли на чью-то карту, у которой есть владелец с именем и фамилией. Поэтому у полиции уже будет отправная точка для поиска злоумышленников.

"Пока не будут найдены мошенники, в суд обращаться (за возмещением – Ред.) нет смысла. Но после того, как виновные установлены, необходимо подать гражданский иск о возмещении причиненных денежных убытков и морального вреда", – советует Николай Максимов, адвокат юридической компании Riyako&Partners.

Впрочем, шансы получить украденное обратно крайне невысоки. Чаще всего мошенники выводят деньги на карты подставных лиц и тут же обналичивают. "Как правило, это – малообеспеченные граждане, которые соглашаются открыть карточный счет за небольшое вознаграждение. Исполнить решение суда и взыскать с них украденные средства весьма сложно", – предупреждает Станислав Климов.

Что делать, если с карты сняли

Ловят на живцаКража денег с банковских карт – по-прежнему один из самых популярных видов мошенничества. По данным Украинской межбанковской ассоциации членов платежных систем ЕМА, за 2020 год преступники украли с карт клиентов украинских банков свыше 271 млн. грн. По нашим данным – много больше, так как уровень латентности (отсутствия заявлений) по этому виду преступлений весьма велик, особенно если крадут относительно небольшие суммы.

Обчистить банковскую карту могут несколькими способами. Например, просто сделать эдакий слепок с уже существующей карты. Для этого чаще всего используется скимминг – это копирование данных карты с помощью специального устройства. Оно устанавливается в картоприемник банкомата или платежного терминала. Могут "скопировать" карту в ситуации, когда ее владелец на какое-то время упустил ее из виду.

В тот момент, когда банковская карта попадает на скиммер, тот считывает с нее информацию. В результате операции злоумышленник получает в свои руки все необходимые данные. После этого создать карту-клон – дело техники. Раньше это было делать гораздо проще, пока не было чип-карт и бесконтактной оплаты. Сейчас – сложнее. Но принципиально мало что изменилось.

Ловят СетьюВторой популярный способ – фишинг, или, проще говоря, выманивание данных карты обманным путем. Как это происходит? Преступники создают сайт-обманку известного онлайн-магазина. Посетитель сайта думает, что он там заказывает товар, и сразу же оплачивает его. Разумеется, онлайн-форма для оплаты – подделка. Реквизиты, которые ввел пользователь, моментально попадают к мошенникам. Иногда мошенники внедряют в настоящий интернет-магазин вредоносный код, и когда дело доходит до оплаты, покупатель переходит на фейковую страницу, которая копирует настоящую форму для ввода платежных данных.

Причем, фишинг становится все более популярным, так как, в отличие от скимминга, требует меньше усилий и менее опасен для злоумышленников. Ну и не надо тратиться на оборудованиие – скимеры, рисковать, что их изымут при обнаружении.

По данным НБУ, частота случаев воровства денег с карт именно через Интернет превышает 50%. Это свидетельствует о стремительно растущей практике мошенничества в онлайне.

Активно пользуются аферисты методами социального инжиниринга – психологическим давлением на жертву. Технология состоит в том, чтобы морально дожать вторую сторону и вынудить ее сдать информацию о карте или просто перевести деньги самостоятельно.

Самый популярный пока метод: на мобильный телефон приходит сообщение с требованием срочно перезвонить на такой-то номер, иначе карта будет заблокирована. Владелец карты пугается и дрожащей рукой набирает цифры, указанные в сообщении, ему отвечает псевдосотрудник банка (на самом деле – мошенник, конечно же), который за пять минут беседы выманивает всю информацию, вплоть до слова-пароля для доступа к счету и PIN-кода карты. Все, человек сам отдал в руки афериста свои деньги.

"А еще может прийти sms о том, что на карту зачислены деньги. Сообщение похоже на уведомление от банка. Тут же звонит какой-то человек, говорит, что по ошибке перевел деньги и просит их вернуть. Нужно сразу бросать трубку. Скорее всего, это мошенник, никакие деньги не приходили, а sms от банка липовое", – предупреждает Андрей Киселев, председатель правления Форвард Банка.

Иногда происходят вообще вопиющие ситуации. Скажем, деньги со счета списывает исполнительная служба в счет погашения штрафа. Тем более, что автоматическое списание – это распространенная практика в Украине. На поверку оказывается, что исполнители липовые, и постановление, которое получил от них банк, тоже фальшивое. И главное, что банк снимает с себя ответственность, поскольку он просто выполнял то, что ему поручили приставы.

Учимся хранить секретыНа самом деле, сохранить деньги в тепле и добре не так и сложно. Все начинается с внимательного отношения к персональным данным. Не нужно раздавать направо и налево реквизиты своих карт. Для того чтобы получить перевод, достаточно лишь 16-значного номера с лицевой стороны карты. Поэтому передавать третьим лицам CVV2 и тем более ПИН-код – несусветная глупость.

Опасно передавать данные карты по просьбе "сотрудников дисконтной программы" – им они не нужны в принципе. Если просят, то чтобы украсть с карты деньги, а не порадовать скидками или кэшбэками.

Кстати, что касается ПИН-кода, то это точно не должен быть набор очевидных цифр. Таких как 1111, 0000 или 1234. Лучше выбрать какую-то памятную для себя дату, о которой больше никто не знает.

При покупках в Интернете следует очень внимательно относиться к любым платежным формам, которые требуют вводить данные карты. Адрес такой страницы обязательно должен начинаться с https://. Это – защищенный протокол, который подтверждает, что сайт не фишинговый и обеспечивает защиту платежной информации.

Кстати, для онлайн-покупок лучше завести отдельную виртуальную карту. Их выпускают многие банки. Они не существуют в пластиковом виде, по сути, это – электронный карточный счет, с которого можно осуществлять платежи, но невозможно снять наличку. Дополнительно по такой карте можно и нужно установить лимит. Это может быть ограничение суммы одной операции или суточный лимит. А еще лучше, чтобы перманентный лимит был всегда ноль. И менять его только для конкретной покупки. А если данные куда-то и утекут "налево", злоумышленники украсть деньги все равно не смогут.

Полезная функция – двухфакторная аутентификация. Прежде чем оплатить что-либо в Интернете, обладатель карты получает на свой смартфон разовый пароль, который он должен ввести для одобрения платежа. Это еще одна ступень защиты от мошенников. Также не стоит забывать о такой важной опции, как sms-банкинг. Благодаря ему о любой операции по карте, будь то пополнение мобильного телефона или снятие наличных, ее владелец будет узнавать сразу же из соответствующего сообщения от банка. Поэтому если кто-то попытается обчистить счет, об этом моментально станет известно, и будет время на блокирование карты.

"Эти сообщения нужно читать очень внимательно. Если пришло sms о покупке, которой не было, скорее всего, картой воспользовался мошенник. Стоит сразу позвонить в банк и попросить заблокировать карту", – комментирует Андрей Киселев.

А при оплате в продуктовых магазинах, ресторанах, парикмахерских и на АЗС лучше пользоваться технологией NFС (бесконтактные платежи) и ApplePay/GooglePay. В чем их преимущество? При трансакции через тот же POS-терминал передача данных происходит таким образом, что их при всем желании потом нельзя использовать для создания карты-клона или оплаты онлайн. Так что наличие карты с функцией бесконтактной оплатой или смартфона с NFC – это не просто дань моде, но и банальная необходимость, которая продиктована безопасностью платежей.

Нас погубит жадностьС чем у нас ассоциируется фраза "финансовая пирамида"? Конечно же с МММ. Но на самом деле подобных схем обмана и выманивания денег из доверчивых граждан огромное множество. Ведь, по большому счету, пирамида – не только структура, которая живет за счет постоянного притока участников. Это любой проект, который только создает видимость инвестирования в разные виды активов и сулит баснословную прибыль.

По данным Нацкомиссии по ценным бумагам и фондовому рынку, в Украине существуют около 70 инвестиционных проектов, цель которых – завладение средствами физлиц под видом предоставления различных финансовых услуг. Хотя в действительности эти проекты носят признаки фиктивности и никак не отвечают за потерю (читайте, воровство) денег граждан.

Вот несколько примеров таких сомнительных структур. Некий Украинский народный банк предлагает стать его акционером и купить акции на сумму от 10 тыс. грн. Никакой информации о том, на каком основании это учреждение зовется банком, чем оно занимается и какие выгоды несет владение его акциями, нет.

Еще одна компания – RBW Group. Она предлагает инвестировать с ее помощью в криптоактивы и гарантирует (разумеется, только на словах) стабильный доход, от 80% годовых и выше. На главной странице сайта RBW Group размещено красочное видео, в котором руководитель этой компании предлагает доверить ему деньги, обещая успех, процветание и богатство.

Вплоть до октября 2020 года действовал проект под названием Midas Goldsmith, который продавал ювелирные сертификаты. Доходность, которую сулили участникам проекта, составляла от 104 до 208% годовых. Кроме того, за привлечение новых членов в схему Midas Goldsmith обещал дополнительные бонусы. По сути, это – клон печально известной B2B Jewelery, которая с 2018 года собирала у населения деньги в обмен на ювелирные сертификаты, и в августе 2020 года отправилась к праотцам, когда ею занялись правоохранители.

Впрочем, Midas Goldsmith просуществовал еще меньше, около етырех месяцев, и исчез с радаров. А вот B2B Jewelery реинкарнивовалась и снова зазывает клиентов.

Зарабатывают на воздухеКак распознать финансовую пирамиду и прочие схемы, которые на поверку оказываются фиктивными? Прежде всего, это – обещание баснословной прибыли, которая в разы превышает доходность классических финансовых инструментов. Скажем, 50–70% годовых при том, что самые щедрые банки по гривневому депозиту дают не больше 11–12% годовых.

Второй признак – невнятная и запутанная схема инвестирования. Идем к застройщику – покупаем недвижимость. Приходим к биржевому брокеру – вкладываем деньги в акции или облигации. Обращаемся к компании "Рога и копыта" и слышим только красивые фразы о том, что средства будут инвестированы в "надежные и перспективные активы", "в высокие технологии и инновационные разработки" ну и прочую чушь. Одним словом, главное– принести деньги, а заработок в 100% годовых точно будет.

Должно насторожить отсутствие у компании разрешительных документов, которые в обязательном порядке должны получать участники финансового рынка. Банк обязан иметь лицензию на осуществление банковской деятельности, на привлечение депозитов и т. д. Инвестиционная компания оформляет лицензию на торговлю ценными бумагами, на управление активами.

Если ничего подобного компания показать не может, то, во-первых, это – очередной маячок обмана, и, во-вторых, при проблемах с возвратом денег не поможет ни Нацбанк, ни НКЦБФР. Потому что формально им эта организация не поднадзорна.

Ну и, конечно же, не стоит забывать, что классическая черта любой финансовой пирамиды – это привлечение новых участников, за счет средств которых прежние участники получают свой заработок. Когда эта цепочка разрывается, пирамида рушится. "Причем, обычно от участников требуют небольшой размер вступительного взноса. Это позволяет завлечь большое количество так называемых инвесторов", – объясняет Никита Губриенко, юрист Gracers Law Firm.

По такому же принципу, кстати, работает и сетевой маркетинг. Вот тебе товар, продай его пятерым знакомым и убеди их, чтобы они стали нашими агентами.

Видишь скидку? А ее нет!Как еще ловят доверчивых потребителей и покупателей? На фальшивых скидках. По большому счету, это тоже мошенничество. Торговые сети, конечно же, с этим не соглашаются и прикрывают свою нечистоплотность словом "маркетинг".

В чем заключаются махинации с дисконтами? Самая популярная хитрость – объявить о грандиозной распродаже, накануне повысить цену и затем сделать "скидку" 20–30%. Все довольны, и продавец остается в хорошем наваре.

Некоторые магазины в принципе продают товары с существенно завышенным ценником. Чаще всего это касается бытовой техники и электроники. И они действительно срезают цены. Но на поверку оказывается, что у других продавцов этот же смартфон или стиральная машинка всегда так и стоили. То есть дешевле.

Среди скидочных ноу-хау, которые еще не очень распространены в Украине, но уже набирают обороты, – дисконт при условии, что товар приобретается в кредит. Такую практику облюбовали автодилеры. Например, авто стоит 500 тыс. грн. Автосалон с барского плеча сбрасывает 50 тыс. грн. в обмен на согласие оформить кредит.

В чем здесь подвох? А в том, что с учетом процентов и других обязательных платежей (страховки, какой-нибудь автоассистанс и т. д.) автомобиль получается значительно дороже начальной цены. Само собой, на этом зарабатывает не только кредитующий банк, но и дилер. Если машина в лизинге, то автовладельца еще и привязывают к недешевому фирменному сервису, пока он не погасит всю задолженность.

Как избежать подобных ситуаций? Тщательно перепроверять цены. Для этого есть специальные ресурсы (каталоги, где собрана стоимость товара в разных магазинах) и расширения для браузеров, которые позволяют проанализировать динамику цены за определенный период. Именно так можно увидеть, завысил или нет продавец стоимость перед распродажей, и вычислить фейковую скидку.

А еще должны настораживать слишком большие скидки. Особенно на технику и электронику. Очень часто под "минус 50%" скрывается брак или какой-то неликвид.

Займы с подвохомЕще можно попасть на деньги, взяв кредит. Самый высокий риск – займы наличными, которые выдают финансовые компании. Они заманивают клиентов вроде бы низкой процентной ставкой, но после выдачи кредита оказывается, что есть еще огромное количество разных комиссий, за счет которых реальная ставка вырастает до 100–150–200% годовых.

Да-да, мы хорошо помним о том, что финансовые компании наряду с банками обязаны раскрывать полную и достоверную информацию об истинной стоимости кредитов. Но это все равно не мешает им зашивать в договора различные оговорки и скрытые платежи. В том числе огромные штрафы за просрочку. Так что лучше не связываться с быстрыми займами под 0%.

Есть хороший закон о потребкредитовании. Но он не распространяется на кредиты сроком до одного месяца и лишь ограниченно распространяется на кредиты в пределах до одной минимальной зарплаты (с 01.01.2021 до 30.11.2021 – 6 тыс. грн.).

Для того чтобы столкнуться с проблемами, необязательно самому брать взаймы. Достаточно выступить поручителем по кредиту родственника или близкого друга. Простая формальность? Но если заемщик окажется неплатежеспособным или перестанет погашать заем, кредитор придет к поручителю и начнет требовать деньги с него. Или, что еще хуже, банк продаст кредитный портфель коллекторам, и тогда уже они займутся поручителем вплотную. Да, есть и практика фальсификации договоров поручительства.

Наживаются мошенники и на тех, кто имеет плохую кредитную историю, но при этом хочет получить ссуду. Заемщики с подпорченной репутацией порой отправляются к кредитным брокерам, которые обещают все быстро порешать с банком и выбить кредит даже в ситуации, когда у человека нет стабильного заработка. Как правило, у страждущего просят предоплату за услуги (1000–2000 грн.) и берут паспортные данные. И злоумышленники исчезают. Если с потерей пары тысяч гривен еще можно смириться, то данные паспорта и ИНН в руках аферистов – огромная проблема. Ведь с их помощью они запросто смогут оформить вполне настоящий кредит, о котором пострадавший узнает после того, как банк выставит ему счет на несколько сотен тысяч.

Достанем из-за океанаДобиться правды, ввязавшись в финансовую пирамиду, еще сложнее. Так как подобные структуры, напомним, не имеют никаких лицензий и порой даже не зарегистрированы как юридическое лицо. Следовательно, привлечь к ответственности их организаторов практически невозможно.

Лицам, причастным к B2B Jewelery, СБУ объявила подозрение еще год назад, а основатель этой пирамиды Николай Гонта получил круглосуточный домашний арест. Тем не менее, приговора суда до сих пор нет, а компания снова собирает деньги. И это при том, что Гонта и сотоварищи, по версии следствия, якобы присвоили свыше 250 млн. долл., накупив на эти деньги особняков и элитных авто.

Юристы советуют лицам, пострадавшим от действий финансовых пирамид, подать иск в суд с требованием о взыскании внесенных сумм и того дохода, который им должны были выплатить. Но в таком случае должны быть оформлены правоотношения с физическим или юридическим лицом. Это может быть договор, фискальные чеки об оплате и т. д. В большинстве случаев таких документов у пострадавших нет.

"Поэтому для более эффективной защиты своих прав и законных интересов нужно подать заявление о завладении денежными средствами мошенническим путем или в рамках уже существующего уголовного производства получить статус потерпевшего", – рекомендует Никита Губриенко.

В таком случае, после проведения экспертизы, которая установит размер причиненного ущерба, и вынесения обвинительного приговора возможно будет получить компенсацию. Но желательно запастись терпением: подобные дела рассматриваются в течение 2–3 лет. И не факт, что к моменту, когда суд скажет свое окончательное слово, злоумышленники будут в пределах страны, и у них вообще останутся какие-то деньги. Полина Светлова