«Скажи аутстаффингу «Нет» или с чего все начиналось

5 лет назад 0

Следует отметить, что в ходе последних событий, которые сложились в Херсонской области, да и в государстве в целом, представители сайта продолжают следить за развитием наиболее затянувшегося противостояния бизнеса и правоохранительных структур в теме аутстаффинговых компаний.

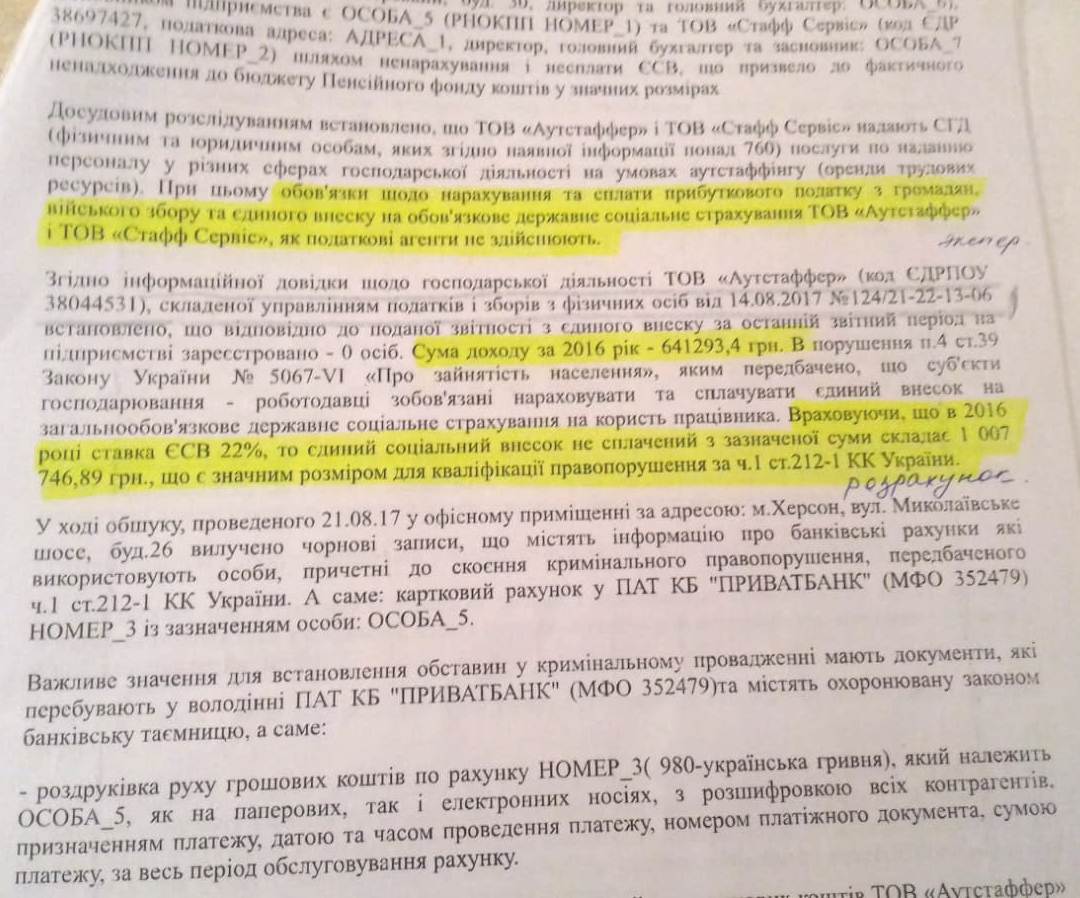

Ранее сайт публиковал материал, в котором вкратце описывались обстоятельства «отжима» силовиками и фискалами области бизнес-структуры аутстаффинговых компаний, зарегистрированных в Херсонской области. Сам «отжим» происходит с помощью сфабрикованного уголовного производства. Основанием для внесения сведений о якобы неуплате налогов, совершенном «страшными преступниками» — аутстафферами, послужила Информационная справка ГФС в Херсонской области, относительно хозяйственной деятельности ООО «Аутстаффер», составленная управлением налогов и сборов с физических лиц от 14.08.2017 года № 124/21-22-13-06, подписанная сотрудницей ГФС Татьяной Брониной.

Вот только со справочкой этой, которая лежит в основе всего начала громкой акции налоговиков и их руководителя, не все так гладко. Всем понятно, что такая «информационная бомба» должна была содержать цифры в семь нулей, не меньше, для того чтобы преступить граничный порог уголовной ответственности за уклонение от уплаты налогов. Уголовный кодекс предусматривает цифру, с которой начинается уголовная ответственность. Вот и пришлось ее рисовать в справочке, насилуя математику, нормы налогового законодательства и здравый смысл, чтобы не мешали, и выполнить столь ответственное задание руководства – нарисовать сумму не меньше миллиона, достаточную для уклонения от уплаты налогов ООО «Аутстаффер». Расчет был, мягко сказать, убийственным — и с точки зрения знаний налогового законодательства и с точки зрения знаний основ математики.

То есть, если коротко разложить бредовую информационную справку налогового органа, то решение этой задачи выглядит так:

Чтобы получить сумму уклонения от уплаты единого взноса (ЕСВ) на общеобязательное государственное страхование в пользу работника, (только не смеяться) нужно взять !доход предприятия-юридического лица! за 2016 год который равен в нашем случае 641 293 грн. 40 коп., умножить на ставку ЕСВ в 2016 году — 22 % и получить 1 007 746 грн. 89 коп. чистейшей суммы уклонения от уплаты налогов и сборов.

641 293, 40 * 22% = 1 007 746,89, а мы думали что 641 293, 40 * 22% = 141 084,55 )))

Думаем, включаем мозг — комментарии излишни…

В ходе длительного тяжелейшего расследования, наконец-то следователи и прокуроры начали понимать, что далеко на сфабрикованной справке не уедешь., В СМИ, в социальных сетях, начальник налоговой Игорь Клим лично начал распространять фейковую информацию о том, что ООО «Аутстаффер» является фиктивной фирмой – по адресу не находится, в штате сотрудников не имеет, в реестрах не значится. В общем на собеседованиях и на допросах многочисленных контрагентов аутстафферов пытались убедить в том, что услуги им предоставляла компания-призрак, деньги они перечисляли за оказанные услуги на виртуальные банковские счета, люди на работу к ним приходили ни откуда. Потому первичная бухгалтерская документация от ООО «Аутстаффер» не может браться налоговыми органами во внимание при формировании отчетности и вследствие этого доначислены были штрафные санкции по неуплате налогов, которые контрагенты априори платить не должны.

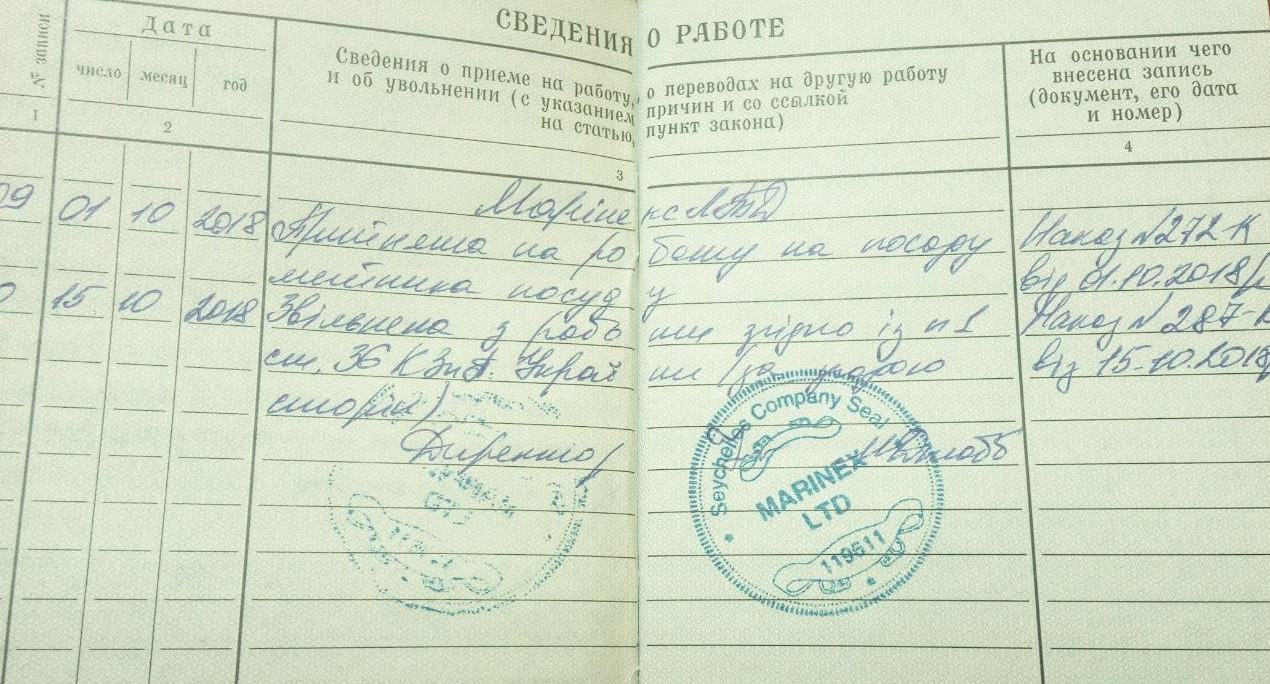

То что, контрагенты не должны платить начисленные штрафные санкции подтверждает и проведенная в рамках уголовного дела экспертиза, которой установлено, что плательщиком единого социального взноса по операциям с аутстаффинговыми компаниями является предприятие-нерезидент Маринекс ЛТД, на котором фактически трудоустроены люди.

Созданный главой ГФС в Херсонской области МИФ о том, что ООО «Аутстаффер» фиктивная фирма, разбивается в ходе расследования уголовного дела – дважды на «неработающем» офисе по адресу Николаевское шоссе, 26, в г. Херсон. По этому адресу аутстафферы находятся на протяжении последних 5 (пяти!) лет, налоговиками проводятся обыски, в ходе которых с «неработающего» офиса, увешанного рекламой аутстаффинговых услуг, изымается 117 томов первичной документации, подтверждающих ведение законной хозяйственной деятельности, компьютера, трудовое книжки работников в количестве около 300 штук, наличные средства, печати, уставные документы и многое другое. Все это разве не указывает на активную уставную деятельность «фиктивной» фирмы? Обыски проходят и по месту жительства учредителей, представителей фирмы. Суды выдают многочисленные допуски к открытию банковской тайны и доступ фискалам к банковским выпискам и счетам аутстафферов, что само по себе свидетельствует о том, что ООО «Аутстаффер» не может быть фиктивной фирмой.

Следует отметить, что ООО «Аутстаффер», с 2013 года официально зарегистрировано Государственным центром занятости как ПОСРЕДНИК в трудоустройстве. Информация о деятельности этой компании, именно как посредника в трудоустройстве, размещена на официальном сайте центра занятости.

Юристы и адвокаты «фирмы-призрака» принимают участие в судебных процессах, в которых отстаивают интересы контрагентов и доказывают в судах, что ООО «Аутстаффер» реальная фирма, которая предоставляет реальные аутстаффинговые услуги, подтверждая это каждый раз документально.

Когда налоговики понимают, что и с фиктивностью ООО «Аутстаффер» не вышло, решают раздуть историю о предприятии-нерезиденте «Маринекс ЛТД». Гражданин Клим, за своей личной подписью отправляет запрос, в рамках уголовного производства, неизвестно куда и получает на запрос — неизвестно откуда ответ, никому неизвестного почетного консула, в котором значится неизвестно из каких источников полученная информация, якобы о том, что Маринекс ЛТД прекратило свою деятельность еще в 2014 году. Однако утверждать, что именно это написано в данном ответе почетного консула сайт не берется, поскольку сам документ не легализирован в установленном законодательством порядке, но приобщён к материалам уголовного дела в качестве «САМОГО ВАЖНОГО И НЕОПРОВЕРЖИМОГО ДОКАЗЕЛЬСТВА» вины аутстафферов.

В Хозяйственном суде Херсонской области аутстафферы доказывают существование предприятия-нерезидента, предоставляя легализированные документы апостилем Верховного Суда Республики Сейшельские Острова и регистрационной палаты Сейшельских Островов, где черным по белому написано, что «МАРИНЕКС ЛТД» существует, ликвидирован никогда не был, деятельность его не приостановлена и ведется согласно законам страны, в которой фирма зарегистрирована. При этом, суд обязывает начальника ГФС опровергнуть распространяемую им недостоверную информацию о якобы ликвидации «МАРИНЕКС ЛТД».

Понимая провал идеи с фиктивностью фирм, фискалы возвращаются к позиции неуплаты налогов и выдвигают новую версию – аутстафферы уклонились от уплаты !НДС с заработной платы!, не сообщив в налоговую о превышении допустимого порога плательщика НДС и не перешли на общую систему налогообложения.

Каково же было удивление процессуальных руководителей, когда аутстафферы предоставили документы с подтверждениями отправки и получения заявки 1-ПДВ о том, что ООО «Аутстаффер» ещё в 2012 году обратилось в фискальные органы с уведомлением о том, что они превысили сумму дохода и просили присвоить им статус плательщика НДС! Налоговики даже не рассмотрели это дважды подданное заявление, не приняли никаких мер. После этих событий ООО «Аутстаффер» еще спокойно себе работает на протяжении 5 (пяти!) лет, платит налоги, а налоговая проводит проверки деятельности аутстафферов и их контрагентов, нарушений никаких не выявляет, составляет позитивные акты проверок и вдруг БАЦ! — в августе 2017 года злостные неплательщики налогов, преступники, мошенники и аферисты.

На самом деле, это не все перлы полностью заказного и сфальсифицированного уголовного производства, которые можно озвучить. Но с каждым, более детальным ознакомлением с материалами этого уголовного производства, которое лежит в основе отжима бизнеса простых людей среднего класса, невольно ловишь себя на мысли, что не «Армія, Мова та Віра» являются главными ценностями в нашей Стране.

Хочется законности, развития экономики и высокого уровня культуры. Нам не надо стремиться в Европу, мы можем и должны своим трудом превратить Украину в цветущую и богатую Страну. Европу надо строить в Украине! Правда, с такими руководителями контролирующих органов, которые только и умеют, что отнимать да делить, выше уровня Сомали мы не поднимемся.