Що дасть «антиколекторський» закон і як вберегтися від кредитного терору

4 года назад 0

Верховна Рада України прийняла закон про захист боржників, який ще називають «антиколекторським». За нормативний акт, який встановлює правила роботи колекторських компаній та норми етичної поведінки з отримувачами позик, а також передбачає санкції за порушення, проголосували 274 нардепа. Закон набере чинності після того, як його підпише Гарант Конституції.

В «антиколекторському» законі передбачено низку вимог до фірм і установ, які спеціалізуються на поверненні кредитної заборгованості. Так, незабаром в Україні з’явиться публічний реєстр колекторських компаній, який вестиме Нацбанк. Отстанній отримає повноваження штрафувати порушників та виключати їх із реєстру. Всі банки та фінустанови відтепер мають публікувати інформацію про колекторські компанії, з якими співпрацюють, та повідомляти про це позичальнику. Кредитодавець (новий кредитор) не має права залучати колекторську компанію до врегулювання простроченої заборгованості, якщо умовами договору про споживчий кредит таке право не передбачене. Працювати на ринку послуг з повернення кредитної заборгованості зможуть лише колекторські компанії, включені до реєстру, за наявності відповідних угод. Крім того, в законі зазначено, що кредитору і колекторським компаніям забороняється використовувати персональні дані третіх осіб (родичів і друзів боржника) без їхнього дозволу, а також персональні дані клієнта (графік його роботи, місце і час відпочинку, поїздки, місця зустрічі з друзями, інформацію із соціальних мереж). Під час першої взаємодії зі споживачем кредитор або колекторська компанія мають надати клієнту повну інформацію про себе: найменування, П.І.Б, індекс особи-представника, правову підставу взаємодії та розмір простроченої заборгованості, а на вимогу споживача – надати підтверджуючі документи протягом 7 робочих днів. Законодавець навіть регулював час спілкування кредиторів та колекторів зі споживачем. Зустрічі можливі виключно з 9:00 до 19:00 і за умови що позичальник дає на це згоду. Окремо в документі прописано табу для колекторів. А саме забороняються дії, які ставлять під загрозу життя, здоров’я, ділову репутацію споживача, спадкоємця та поручителя за кредитом. Неприпустимі погрози, шантаж, а також введення боржника в оману щодо розміру, характеру і підстав виникнення простроченої заборгованості та наслідків у разі несплати. Забороняються дзвінки боржникам з 20:00 до 9:00 та використовувати засекречений номер, як і телефонувати, надсилати повідомлення, відвідувати за місцем мешкання більше ніж двічі на день, у вихідні та святкові дні. Заборонені зображення на конвертах, які можуть бути сприйняті як такі, що містять загрозу, як і написи “виконавчий документ”, “рішення про стягнення”, “повідомлення про виселення” і т.д. Якщо колектори порушують встановлені вимоги, до відповідних компаній застосовуватимуться санкції – від письмового застереження регулятора (НБУ) до штрафу (51 000-102 000 гривень) та до заборони діяльності та виключення з реєстру.

До «антиколекторського» закону Україна йшла давно. Всім зрозуміло, що борги слід повертати, але ж методи певних компаній, які діють наразі, межують з криміналом і більше нагадують ті, що практикували «вишибали» в лихих 90-х. Найпростіший метод – терор по телефону і нерідко це робиться в нічний час… Якщо боржник не реагує, колектори тиснуть на його родичів та близьких. Далі – більше. Професійні вибивачі боргів знаходять де працює клієнт і засипають повідомленнями його керівництво та колег. Але й це ще не межа. Відомі факти, коли «вишибали» за допомогою фотошопу виготовляли непристойні зображення з боржниками. Світлини з образливим текстом розповсюджували у соцмережах та відправляли знайомим клієнтів.

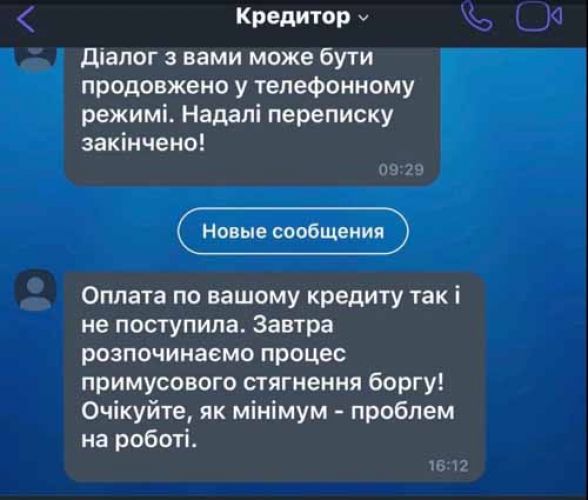

Жертвою однієї з таких компаній стала 27-річна херсонка. Дівчина взяла у кредит кілька тисяч гривень в одному з інтернет-ломбардів. Визнає, що гроші вчасно повернути не змогла і згодом її почали діставати колектори. Причому вимагали вони заплатити одразу 20 тисяч гривень, однією сумою і на картку. Надіслати якийсь документ, що гарантував би відсутність претензій у разі виплати даної суми, колектори відмовилися. На той час боржниця, у зв’язку зі зміною місця роботи, вже мешкала у столиці. Відтак вона знайшла центральний офіс колекторської компанії і запропонувала сплатити усю суму боргу на місці. Але приймати гроші там відмовилися, посилаючись на карантин і озвучивши все ту ж вимогу — перерахувати всю суму на якусь картку. Одночасно з цим на телефон боржниці надходили погрози очорнити її перед впливовими знайомими, прізвища яких вказувалися в повідомленнях, та зганьбити на новому місці роботи.

Вирішити ситуацію жертва колекторів спробувала, поїхавши до Херсона. Звернулася до представництва інтернет-ломбарду, в якому й брала ту саму позику. Хотіла на місці заплатити борг. Там її зустріли привітливо, але сказали, що допомогти нічим не можуть. Позаяк борг вже не їхній… Типова ситуація – говорять юристи.

-Переуступка права вимоги. Це, в принципі, законний хід. Фінансова установа, яка дала в борг гроші, розуміє, що він залишається непогашеним і тому передає його тим, хто займається вибиванням. Причому клієнт не має змоги приїхати до офісу і одразу заплатити кредит. Колекторам вигідно якомога довше спілкуватися з позичальником – за цей час наростають відсотки. Ну а методи в таких компаній, як правило, — вимагання, шантаж, залякування. Звісно, вони незаконні і має бути звернення до поліції, — говорить адвокатка Євгенія Беженар.

Найгірше те, що в колекторській кабалі люди опиняються часто через власну безпечність. Адвокатка наголошує – варто вчитуватися в угоду, яку підписує клієнт. В цьому документі прописані відсотки за прострочення повернення кредиту. Люди ж часто не звертають уваги на той факт, що пеня може обраховуватися у 300% і більше! А потім хапаються за голову, що сума, яку виставили колектори, в десятки, а то і в сотні засів перевищує розмір позики.

-Зазвичай так пробіжать очима, подивляться, до якого числа вносити оплату, і на цьому все закінчується. А вже як звертаються за правовою допомогою, говорять: а я думав – швидко розрахуюся і жодних проблем. Мені гроші були потрібні на 10 днів. Але вийшло так, що не встиг вчасно повернути і почалися «прострочки», — наголошує юристка.

Як же уникнути проблем із колекторами? Звісно, новий закон після набрання чинності має захищати позичальників від незаконних дій з вибивання боргів. Але ж це не дає право їх не повертати. Винен гроші — маєш чесно розрахуватися. Не певен, що зможеш повернути – тоді навіщо брати? Якщо ж ви націлені на чесні відносини з кредитором, варто уважно вивчити фінансову установу, в якої збираєтеся взяти позику. Найпевніше буде зв’язатися з якимось із відомих, крупних банків. Ті претензії до позичальників, як правило, вирішують самостійно і колекторам їх не передають. З банком, у разі потрапляння у скрутну ситуацію, ще можна вести розмову про реструктуризацію боргу або виплату в розстрочку. Колектори, які по суті перекупили борг у ломбарду і т.д., щоб заробити, в цьому не зацікавлені. Їм вигідно тримати вас на короткому ланцюжку, аби сума боргу зростала.

Марина САВЧЕНКО.